個人型確定拠出年金のiDeCo(イデコ)を活用していますか?

iDeCoは2017年から始まった制度ですが、節税ニーズのある金融リテラシーの高い人からこぞって加入しています。これの意味するところは分かりますよね。

が、右肩上がりで成長しているとはいえ、まだまだ世間に浸透しているとは言えないでしょう。今から始めても、きっとリテラシーの高い側の人に見られると思います。

そこで今回は、私が2017年5月に加入して運用してきたiDeCoについて、実際の運用実績と節税効果を公開してみたいと思います。

ちなみに、私は2009年からiDeCoの前から企業型確定拠出型年金(日本版401k)に拠出していて、その年金資産を移管してiDeCoを始めているくらい皆さんより一日の長があります(iDeCoも取り扱う金融機関勤務でもあります)。

先にこの記事の結論を書いておくと、無理しない範囲で「悩む前に一刻も早くiDeCoに加入すべき」です。

iDecoの運用実績と資産状況(2017年5月~)

まず最初に、私が利用しているのはSBI証券のiDeCoです。自分の勤務先を選ばず、最初からSBI証券か楽天証券しか選択肢にありませんでした。

SBI証券 https://www.sbisec.co.jp/![]()

ただ、あらためて使う金融機関を選ぶとしたら楽天証券も悪くなさそうですね。もう少し楽天スーパーポイントなどのメリットがあれば選んでいたかも知れません。

楽天証券 ![]() https://dc.rakuten-sec.co.jp/

https://dc.rakuten-sec.co.jp/

株式のトレードと同じくiDeCoのシェアもSBI証券が圧倒的1位なので、よく分からないのであればSBI証券を選んでおけば間違いはないでしょう。「選ばれている」というのは一つの重要な指標です。

それでは、私の運用実績・資産状況・ポートフォリオなど、参考になりそうな情報を順番にお見せしていきたいと思います。

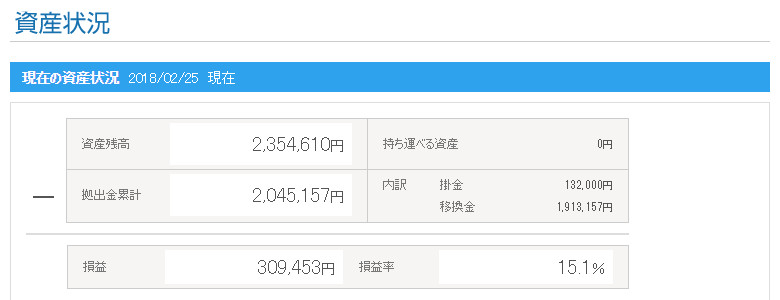

資産状況と損益

みなさん一番気になるところだと思いますが、まずは最初は現在までの運用損益です。

損益率 +15.1%

なかなか悪くないと思いませんか?

これまでの拠出金に対して、約9か月で+15%の含み益が生まれたということです。もちろん、一本調子で増えたわけはなく、含み損の期間を経て増減を繰り返しながら現在の含み益の状態になっています。

ちなみに、拠出した累計132,000円に対してではなく、次に説明する401kからの移換金を含めた2,045,157円に対して+15.1%です。

日本版401kからの移管

見ていただくと分かるのですが、既に拠出金累計が200万円を超えています。

これは前の職場が企業型確定拠出型年金(日本版401k)という制度に対応していたため、2009年頃から毎月コツコツと2万円を日本版401kに拠出していたことによるものです。

私の場合、日本レコード・キーピング・ネットワーク(NRK)という管理会社からSBI証券に年金資産を移管しました(当時はiDecoの申し込みが混んでいたので、完了までに2か月半くらいかかっています)。

ちなみに、この移換金となっている190万円が日本版401kの拠出金で、元々は累計拠出金130万円だったものが5年ほどの運用によって増えたものです。日本版401kからの積み立ても、iDecoと同じようにドルコスト平均法で積み立てるメリットを最大限に活かせました。

ただ、日本版401kで積み立てていたとき、資産が40%くらい減っていた時期もあったのも事実です。このようなダウンサイドのリスクがあることも知っておいてください。あの東日本大震災の頃です。

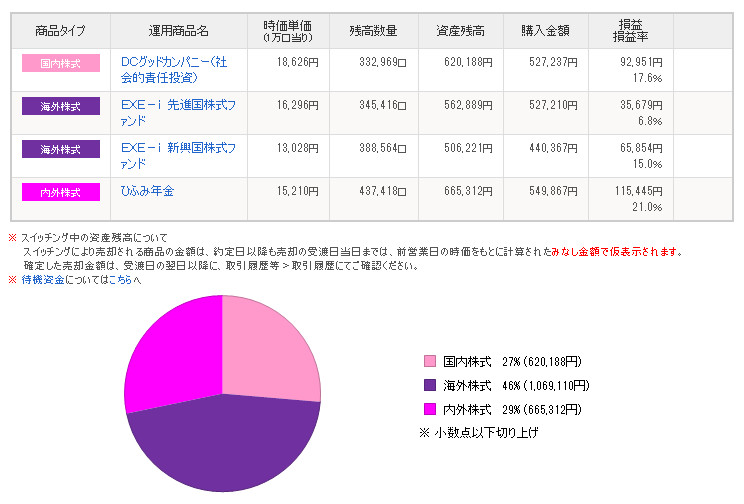

運用ポートフォリオ

私のポートフォリオは投資信託のアクティブファンドに全振りです。これにより日経平均もとい世界的な上げ相場の恩恵を享受することができました。

全て株式に振った「危ないポートフォリオ」だと思われるかも知れませんが、まだ20年・30年も運用期間がある中で、定期預金などの安全資産で資金を寝かせることは全く考えたことがありません。お金に働いてもらった儲けが非課税な仕組みなのに、低金利下の預金でお金を眠らせてしまっては本末転倒でしょう。

また、「待機資金で機会をうかがう」という考え方もあると思いますが、そもそも毎月の積立でドルコスト平均法の投資になるので、下がったら下がったで積み立てられる枚数が増えるだけです。私はiDeCoでトレードをするつもりはありません。

毎月の掛金の配分割合

次に毎月の掛金の配分ですが、私の場合は毎月12,000円(退職金制度のある会社に勤めるサラリーマンが拠出できる上限金額)を下記のように割り振っています。

レオスキャピタルの「ひふみ年金」は定番だと思いますが、その他は自分なりの分散投資を意識して構成しています。

取引履歴

基本的に拠出金は最初に決めた配分のままで放置だったのですが、今年は初めて銘柄のスイッチングをしてみました。

少し保守的に「iFree 6資産バランス」というファンドを購入していたのですが、インデックスに比べてパフォーマンスが悪かったので、先ほども書いた定番の「ひふみ年金」にスイッチングしています。そして、これが功を奏しました。

それが次の資産残高の推移に現れています。

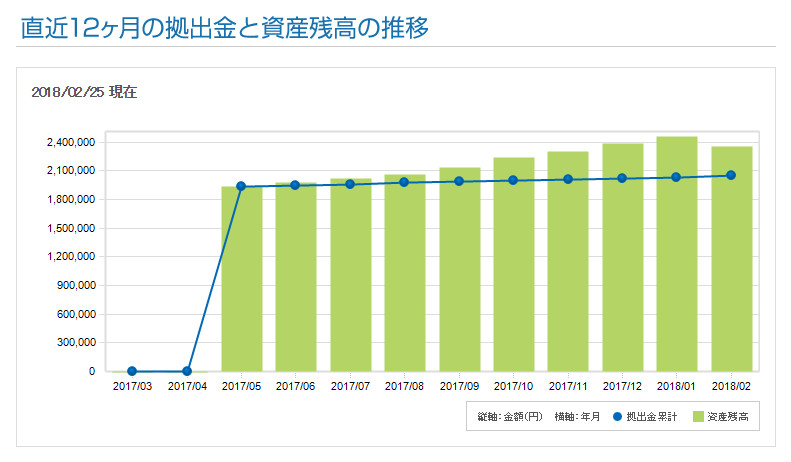

資産残高の推移

拠出金は毎月12,000円ですが、資産残高は拠出金以上に順調に増加しています。

下のグラフをみれば一目瞭然ですね。

拠出金累計(折れ線グラフ)と資産残高(棒グラフ)の差が、iDeCoの運用益と見ていただいて問題ありません。拠出による増加が緩やかなのに比べて、資産残高は大きく増えていますよね。

これが運用益です。

毎月の拠出金と節税効果について

拠出金と上限金額

私は毎月12,000円(上限金額)を拠出していますが、拠出金の上限は加入者によって異なります。

節税効果を考えて、日本版401kのときのように20,000円は出したかったのですが、在職中の会社に確定給付型年金(退職金のことです)があるのでダメでした。

生活に困らない範囲で全力で拠出するメリットがある制度なので、本当は毎月10万円くらい出したいくらいです(本気です)。

拠出することによる節税効果

受け取りまでは運用益も非課税というメリットもありますが、毎月拠出することによる所得税の節税効果にも触れておかないとだめですね。

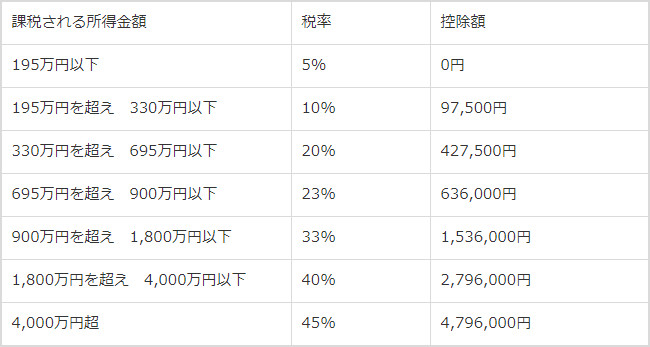

下表のとおり、所得税の税率は課税所得金額によって異なります。

基本的には、拠出金額に自分に当てはまる上記の所得税率を掛けた金額が節税できる金額になります。

実際にどれくらいの節税になったのか

2017年、私は仮想通貨のビギナーズラックもあり、サラリーマン所得と雑所得(仮想通貨売買益)で所得金額が4,000万円超でした。

所得控除後は4,000万円以下になったので、所得税率の最高税率部分は1,800万円を超えた分にかかる40%ということになります。

話をシンプルにするために復興税は無視すると、下記のような計算になります。

【算出に使う数値】

拠出金額:144,000円(12,000円 x 12か月)

所得税 :40%

住民税 :10%

【算式】

144,000円 × 50% = 72,000円

私の場合、2017年はiDecoによって年間72,000円を節税できたことが分かります(実際の拠出は5月からの8か月間なので4か月分減ります)。

これは単年の節税効果なので、拠出を続けるかぎり毎年の所得に対して節税効果が生まれます。

(2018年8月8日追記)

記憶だけで書いてしまったので、源泉徴収票を片手に計算しなおしました。

まとめ:やっぱりiDecoは本当にオススメ

私は日本版401k(確定拠出型年金)の時代から拠出していて、iDeCoが開始されるのを心待ちにしていました。金融業界に身を置いているため、そのメリットの大きさは最初から分かっていますからね。

資産40%減を含めて酸いも甘いも経験してきた身として、iDeCoは絶対にオススメです。

ただ、拠出によって生活が圧迫されるのは本末転倒だと思うので、無理なく積み立てられる金額で続けるようにしてください。

SBI証券 https://www.sbisec.co.jp/![]()

楽天証券 ![]() https://dc.rakuten-sec.co.jp/

https://dc.rakuten-sec.co.jp/

iDecoの投資に慣れてきたら、次は株式投資にチャレンジしてみても良いと思います。

最後まで読んでいただき、ありがとうございました。この記事が資産運用に自信のない方やiDeco加入を検討している方の参考になれば幸いです。