以前、私がSBI証券で利用している個人型確定拠出年金のiDeCo(イデコ)について、これまでの運用成績を公開する記事を書きました。

そこでもiDeCoの節税効果について簡単に触れましたが、今回は実際の源泉徴収票を見ながらiDeCoの節税効果を確認する方法を書いてみたいと思います。

iDeCoは2017年1月から始まった制度で、既に100万人以上が加入しているため、手元にある最新の源泉徴収票で確認できる方も多いと思います。サラリーマンは年末に会社から源泉徴収票を受け取っているはずなので、実際に自分の目で見て節税効果を実感してみましょう。

iDeCo を始めていない人にはSBI証券をオススメしています。私は金融機関勤務で自社でも iDeCo を取り扱っていますが、プロから見ても SBI証券が良いと思います(次点は楽天証券です)。

SBI証券 https://www.sbisec.co.jp/![]()

iDeCo(イデコ)で節税できた金額

それでは実際の源泉徴収票を見ながら、iDeCoを利用することによって節税できた所得税・住民税の金額を見ていきましょう。

源泉徴収票で確認する箇所

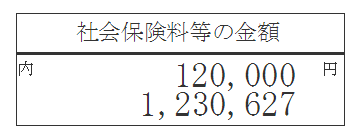

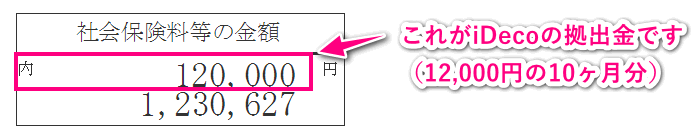

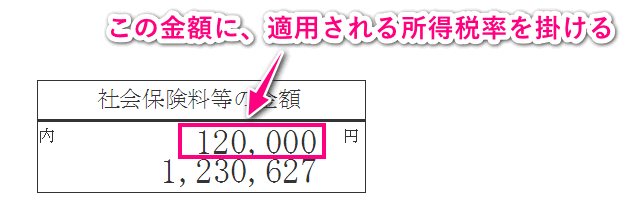

下記の画像は、私の源泉徴収票を抜粋したもので、人によっては項目に金額が入っていたり入っていなかったりします。

iDeCoの拠出で影響する部分は、サラリーマンなら誰でも金額が載っている左端の「社会保険料等の金額」です。

この「社会保険料等の金額」と書かれた項目は、上の画像でも既にiDeCoへの拠出による違いが出ています。まだ iDeCo に加入していない方は、ご自身の源泉徴収票と見比べてみると違いが分かるでしょう。

何が違うかというと、社会保険料の金額が2段になっている点です。

iDeCoに加入していない、もしくは年末調整で拠出金の控除がうまくいっていない方は、この拠出金に該当する金額の記載がありません(別の掛金等でiDeCo以外の金額が載っている人もいます)。

私の場合、月12,000円を拠出しているため、3月に加入してからの10ヶ月分(合計120,000円)が記載されています。通年で加入していれば12ヶ月分の金額が載ることになりますね。

では、iDeCoの拠出金額が社会保険料等に表示されているのを確認したところで、次はこれによる節税効果を計算していきましょう。

所得税・住民税で節税できる金額

住民税は一律10%(ごく一部の自治体は8%)として計算し、所得税は平成31年/令和元年(2019年)の税率に基づいて計算します。

確認方法は以下の3ステップです。

- 各種控除後の所得金額を計算

- その所得金額にかかる所得税率を確認

- iDeCoに拠出した金額に2の所得税率をかける

まずは、iDeCoの所得控除に適用される所得税率を確認しましょう(所得税は各種控除後の所得金額によるので人によって異なります)。

源泉徴収票にある「給与所得控除後の金額」から「所得控除の額の合計額」を引き算します。

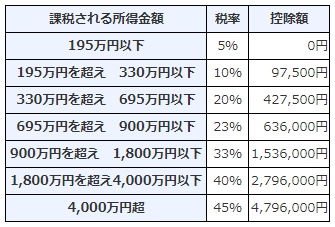

そこで出てきた金額が課税対象の所得になるため、その金額を下の表にあてはめて自分に適用される所得税率を確認してください。

出所:所得税の税率 – 国税庁

500万円なら20%、800万円なら23%の所得税がiDeCoの節税効果の確認に使う所得税率になります(iDeCoの控除で税率が変わる微妙なケースは割愛します)。

最後に、iDeCoで拠出した金額に、先ほど確認した自分に適用される所得税率(の最高税率)を乗算してください。

ここで算出される金額が「iDeCoを使って節税できた所得税」です。

私の場合、支払金額(年収)は1,100万円程度でしたが、各種控除で課税所得は約660万円まで減るため、iDeCoで節税できる金額にかかる所得税率は20%になる金額帯です。

そのため、iDeCoで拠出した 12万円 x 20% = 24,000円 の所得税を節税できたことになります。

さらに、住民税10%の 12,000円 も加わるので、合計36,000円 の税金を支払わずに済んだことになりますね。住民税は名古屋市などの一部の市区町村を除いて10%が一般的です。

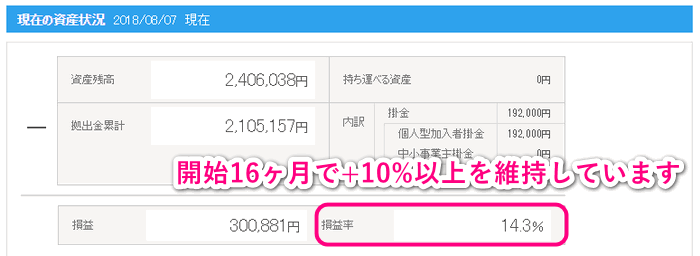

以前記事に書いたiDeCoの運用も、変わらず+10%以上の損益率を維持していて、この運用益を利益確定しても非課税(通常は20%+復興特別所得税)です。

昨年度分は 所得税・住民税 36,000円を節税できているので、もし含み損が36,000円になっても「損はしていない」ということで心の平穏は保てるでしょう。

iDeCoの運用実績に関しては、過去の記事も参考にしてください。

これからiDeCo(イデコ)を始めるなら大手ネット証券で

私は金融機関勤務で本業もiDeCoに隣接していますが、そのような事情とは関係なく、個人型確定拠出年金(iDeCo)を始めるなら大手ネット証券をオススメしています。

以前は企業型確定拠出年金で選択の余地なく大和証券の「大和年金クラブ 」を使わされていましたが、その経験を踏まえて「やはりネット証券の方がいい」という結論に至りました。実際、私はSBI証券を使っています(この記事で使っている画像などはSBI証券のログイン後画面です)。

同業なので事情は分かるのですが、やはり大手証券会社や大手銀行は自社系列の商品がラインナップの中心で、「ひふみ年金」のようなパフォーマンスの良い定番商品すら選択肢にありません。

特にこだわりがないなら、余計な手数料を取らず、オンライントレードでもiDeCoでも圧倒的なシェアNo.1のSBI証券で不自由はしないでしょう(SBI証券は他社を束にしても超えられないネット証券のガリバーです)。

SBI証券 https://www.sbisec.co.jp/![]()

次点は楽天証券で、私はSBI証券と楽天証券のどちらにしようか最後まで迷いました。

最終的には、楽天証券のDC向け商品がSBI証券の半分程度だったので、運用商品の選択肢が多いSBI証券を私は選びました。個人的には正解だったと思っています。

楽天証券 ![]() https://dc.rakuten-sec.co.jp/

https://dc.rakuten-sec.co.jp/

iDeCoはプロの私から見てもメリットがあるのは明らかなので、「分からない、自信がない」という方は「まずは始めてみる」ことをオススメします。金融リテラシーの高い人から始めているのがiDeCoです。

そもそも、iDeCoは誰でも受けられる節税メリットを用意しつつ、「長期投資・積み立て」という王道の投資法を経験してもらい、「貯蓄から投資」の入口にしてもらおうとするものです。初心者だからこそiDeCoから始めるべき、という話ですね。

ということで、これまで投資をしたことがない人ほど、ここで勇気を出して初めの一歩を踏み出してみてください。

SBI証券 https://www.sbisec.co.jp/![]()

楽天証券 ![]() https://dc.rakuten-sec.co.jp/

https://dc.rakuten-sec.co.jp/

最後まで読んでいただき、ありがとうございました。この記事が少しでもiDeCoの利用のお役に立てば幸いです。