クレジットカードは手持ちの現金がなくても支払できるので便利ですが、知らない間に使い過ぎてしまった経験のある人も多いでしょう。

使い過ぎてしまうと、翌月以降に生活費を圧迫する金額が引き落とされてしまったり、銀行口座が残高不足で引き落とせなかったり、なかなかツライ思いをすることになります。そもそも、クレジットカードは借金の道具です。

引き落とし金額を減らすために分割やリボ払いに変更したりするのは、高金利を支払うことでカード会社に利益を献上する愚かな消費者の仲間入りです。しつこくしつこくカード会社が勧誘してくるのには理由があります。

そこで今回は、住信SBIネット銀行 のサービスを利用して、クレジットカードを使い過ぎない方法をご紹介したいと思います。

ファイナンシャルプランナーでもある私が実践していて、住信SBIネット銀行の創業当時から10年以上愛用している方法です。ちなみに、この方法はメジャーな使い方で、住信SBIネット銀行で現在は役員をされていた方も「その使い方が多い」と言っていました。銀行が紹介さしている使い方は、目標金額を設定して”目的”のために貯めるための口座のようですね。

クレジットカードを使い過ぎない方法

先に結論を書いておくと、以下のような流れになります。

- 住信SBIネット銀行でクレジットカード用の目的別口座を用意

- カードを使うたびに利用金額を目的別口座に振替(&用途をメモ)

- 次回引落日が近づいてきたらカード会社のサイトで利用明細を確認

- 引き落としのある利用金額分を目的別口座から代表口座に振替

- あとは引き落とし日を待つだけ

クレジットカードで払った分を普通預金から目的別口座に移して、カード代金の引き落としまで目的別口座にプールしておくという話です。かなり単純な作業ですね。

「クレジットカードで使ってしまったお金なので、既に使ったことにして残りのお金で生活する」ということを実現する手段です。自分の預金残高(生活費)すら把握しないで「預金残高を超えてクレジットカードを使ってしまう」というケースには対応できません。自制しましょう。

それでは、ここからは実際の使い方について書いていきたいと思います。

住信SBIネット銀行の口座開設から(保有者は次へ)

まずは住信SBIネット銀行の口座を用意しておいてください。住信SBIネット銀行にしかないサービスを利用します。

住信SBIネット銀行 https://www.netbk.co.jp/

住信SBIネット銀行は振込手数料・ATM手数料・金利・ユーザビリティ(使いやすさ)を考えると、メインで使わないとしても必ず持っているべきだと思います。私のメインバンクです。

私がiDeCoや新NISA(旧NISAでも利用)で使っているSBI証券 と連携させておけば、SBIハイブリッド預金の金利が大幅に上がった時代もあります。金緩和の低金利時代に預金金利は期待できませんが、このような時代が再来することを期待しておきましょう。

銀行・証券ともに既に持っている場合は次へ進んで下さい。

目的別口座を新規作成します

クレジットカードを使い過ぎないためには、住信SBIネット銀行の独自サービスである「目的別口座」を利用します。これはATMや振込などにつかう普通預金(代表口座)とは別に、最大5つまで好きな名前を付けた口座を作れるサービスです。

目的別口座の残高には普通預金利息が適用されますが、この目的別口座から直接振り込んだりATMで引き出したりはできません。外部とは全て代表口座を軸にして入出金する必要があります。

それでは、さっそく目的別口座を作成していきましょう。

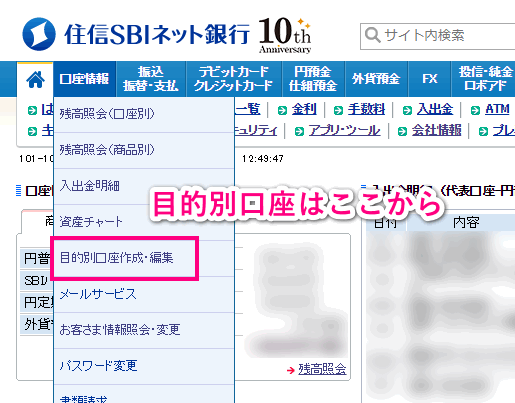

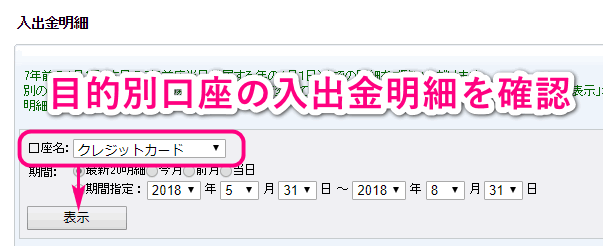

ヘッダーメニューから、口座情報 > 目的別口座作成・編集 と進みます。

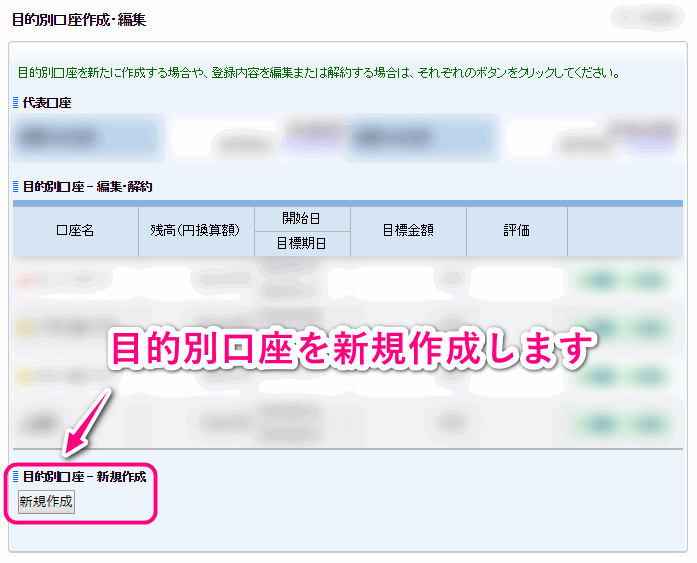

次に 新規作成ボタン を押します。

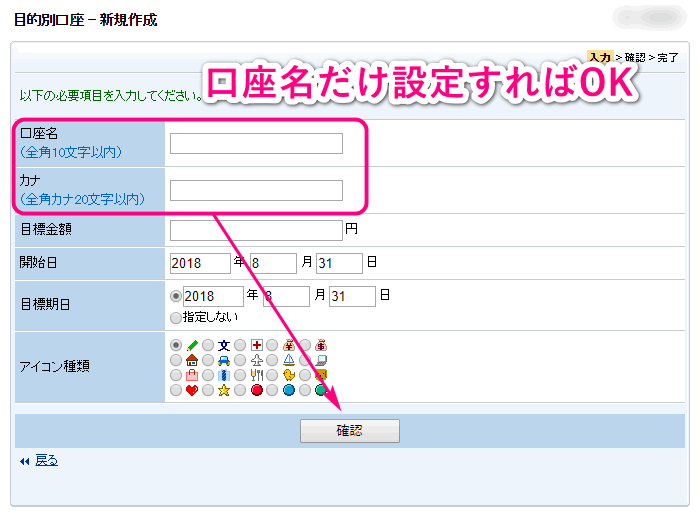

次は目的別口座の口座名を設定しますが、口座名・口座名カナだけ設定しておけば問題ありません。

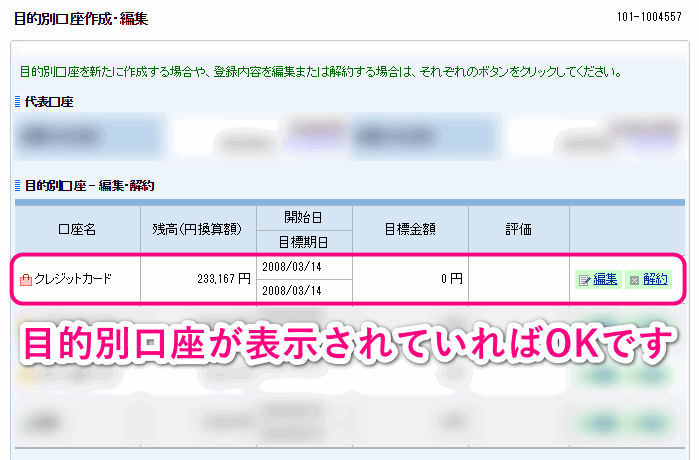

目的別口座作成・編集の画面に作成した口座が表示されていれば完了です。

今回の目的の場合、目標金額や期日などは不要ですが、何か目的に向かって貯める場合は設定してみると面白いと思います。目的別口座の作成まで完了したら、次は実際にクレジットカードを利用したあとにやるべきことを説明に移ります。

カードを使うたびに利用金額を目的別口座に振替

繰り返しになりますが、クレジットカードを使い過ぎないためのポイントは、カードの利用金額を「使ったもの」として利用代金の引き落としまで使えない状態にしておく(プールしておく)ことです。

ということで、クレジットカードを利用したら、すぐに利用金額を先ほど作った目的別口座に振り替えましょう。

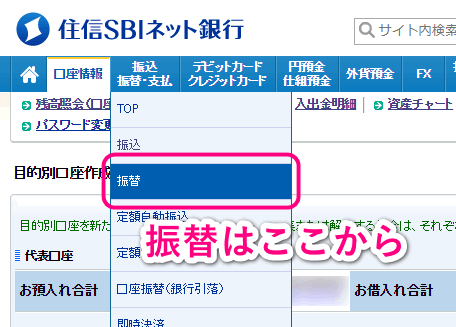

振替はヘッダーメニューの 振込 振替・支払 > 振替 から進みます。

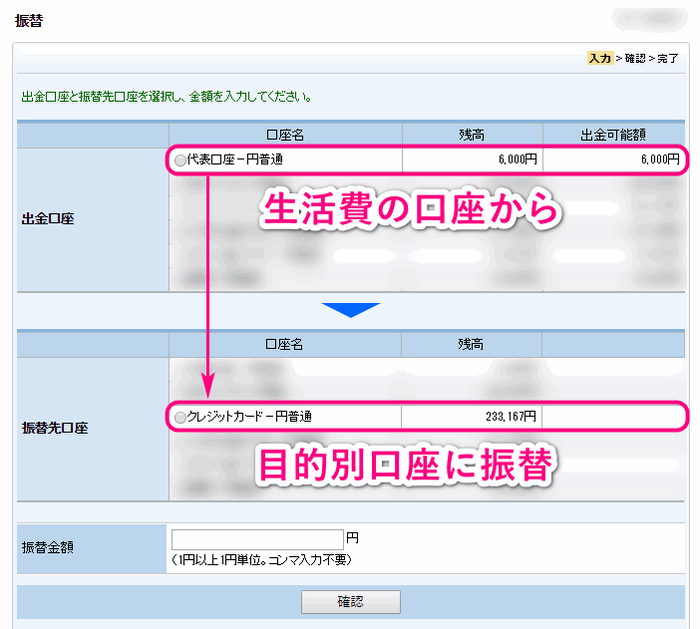

代表口座から目的別口座に振替ます。

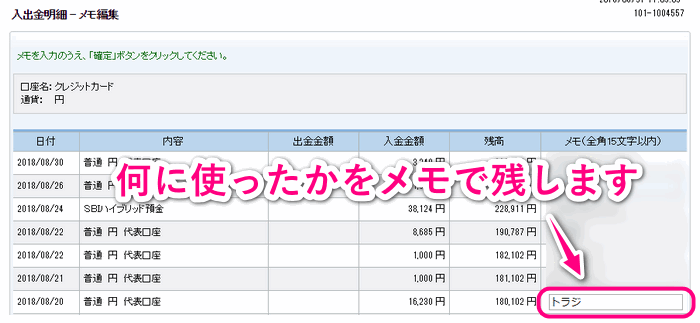

このあとにある支払(引き落とし)のことも考えて、もう一手間かけましょう。振り替えた先の目的別口座の入出金明細を確認してください。

目的別口座の入出金明細が確認できるので、右端にある「メモ」に何にクレジットカードを使ったかを残しておきます。

このメモは、次に説明するカード利用代金の引き落としに備えるものです。

目的別口座に振り替えた預金は振込・ATMなどで使うことができなくなり、代表口座にはクレジットカード(借金)で使ったお金はない状態にできるので、今後の生活費を代表口座の範囲内でやりくりする必要のある健全な状況になります。

それでは最後に、クレジットカードの請求金額が確定してから、引き落とし日までの間にやることを書いていきます。

引落日の前に代表口座へ戻します

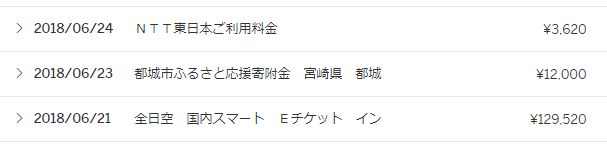

クレジットカードは利用から支払までにタイムラグがあり、引き落とし日の2週間前くらいに請求金額が確定します(リボ払いに誘導するために、仮確定と表示しているケースが多いですね)。そのため、引き落とし日が近づいてきたら、クレジットカードの利用明細を確認しにいきましょう。

下の画像はアメリカンエキスプレスの利用明細で、利用日・内容・金額が表示されています。

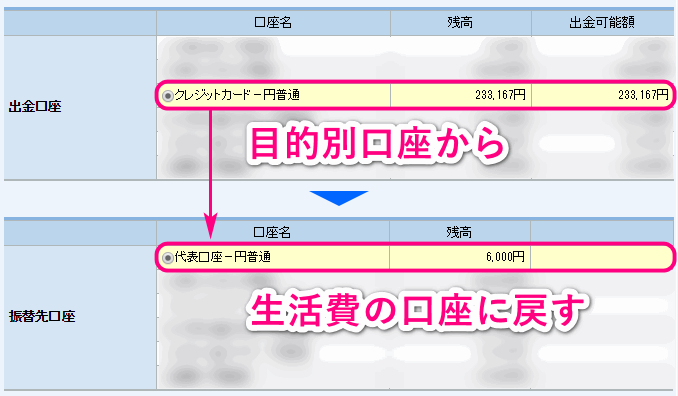

今回の引き落としで対象となる取引を、プールしておいた目的別口座から生活費の口座(代表口座)に戻す作業を行います。

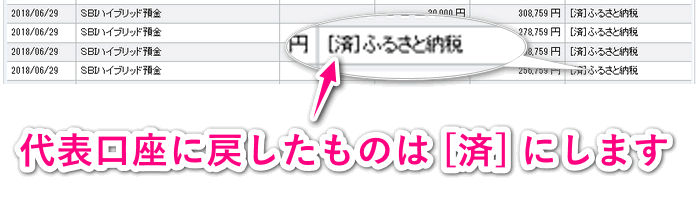

そして、目的別口座から代表口座に戻したものは、目的別口座の入出金明細のメモに支払ったことが分かるマークを付けましょう。私の場合は [済] というマークを先頭に付けています。

ここまでがクレジットカードの利用から支払までに行う一連の流れです。最初は面倒に感じると思いますが、習慣になると「カードを使ったのに引き当てていないことが不安になる」くらいクセになるので、まずは始めてみることをオススメします。

クレジットカードは便利な一方で、気軽な借金という側面もあるので少しの手間は厭わずにやることが重要です。

うまいこと引き当てられない支払もあります

この方法はインターネットショッピングや店頭(対面取引)での利用など、クレジットカードを自分のタイミングで使う場合には問題なく使えます。ただ、光熱費などの公共料金や携帯電話料金など、実際に都度カードを提示しない支払は目的別口座に振り替えるのが難しいです。

クレジットカードの利用明細を小まめに確認していれば、請求があったときに金額が分かるので、そのときに振り替えるという方法も考えられますが、さすがに面倒なので私もやっていません。

このような定期取引などと言われる分は、想定して代表口座に残しておかないといけないですね。

デビットカードを使えばいいのでは?

そもそもですが、クレジットカードを使い過ぎてしまうなら、銀行が発行するデビットカードを利用すればいいという考え方もできそうです。今回の目的別口座でご紹介した住信SBIネット銀行でも発行しています。デビットカードなら使った瞬間に銀行口座から引きとされ、預金残高の範囲内でしか使えないので一つの選択肢になるでしょう。

日本で初めてVISAデビットカードを発行した楽天銀行(当時はイーバンク銀行)から始まり、今では多くの銀行が国際ブランド(VISA・Master・JCB)のデビットカードを発行しています。

一方で、デビットカードはクレジットカードのように充実した付帯サービスやポイント還元・ポイント交換先が弱いため、それを許容できるのであればデビットカードを使うのもアリでしょう。類似したサービスとしては、事前に入金した金額の範囲内だけで使えるプリペイドカードもありますね。

まとめ:カードを使ったら引き当てる習慣を

もう一度、最後に一連の流れを載せておきます。

- 住信SBIネット銀行でクレジットカード用の目的別口座を用意

- カードを使うたびに利用金額を目的別口座に振替(&用途をメモ)

- 次回引落日が近づいてきたらカード会社のサイトで利用明細を確認

- 引き落としのある利用金額分を目的別口座から代表口座に振替

- あとは引き落とし日を待つだけ

クレジットカードを使い過ぎないためには、「クレジットカードは後払いの借金」ということを理解することが重要です。少しでも後払いのリスクを軽減するために、今回ご紹介した方法を参考にしていただければ幸いです。

他にも銀行のかしこい使い方を記事にしていますので、よろしければ参考にしてください。