元本保証の看板商品である定期預金を利用していますか?

低金利が続いているので今の金利は普通預金と変わらない水準ですが、今回は定期預金で少しでも手取りを増やす方法をご紹介したいと思います。突然あるかもしれないボーナス金利キャンペーンに備えましょう。

そもそも、定期預金は銀行側に有利

まず、定期預金は元本保証かつ預金保険の対象で、通常は普通預金よりも高い預金金利が提示されています。今の低金利時代しか知らない人は残念ですが、その昔は年5%の10年定期のような商品もあった時代もありました。

ただし、銀行は定期預金で調達した預金を融資や投資に回すので、途中でお金が抜けてしまう中途解約をされないように利用者にとっては不利な予防線を張っています。

極端に低い中途解約金利

いつでも預金者は定期預金を中途解約をすることができます。この場合でも元本は保証されます。

ただ、中途解約の場合は、預け入れたときの利率(約定金利)ではなく、かなり低い中途解約金利が適用されることに注意が必要です。本当に本当に低い金利になってしまいます。定期預金は銀行と利用者の契約ごとなので各行が自由に設定でき、どういう中途解約金利が適用されるのかは銀行の自由なのが理由です。

何行かネット銀行をピックアップして確認してみましょう。

ジャパンネット銀行の場合

まずはジャパンネット銀行 ですが、意外に良心的な中途解約金利です。

1年ものより長い預金であれば、預け入れから1年以上経過すれば適用金利の60%を利息として受け取れるということのようです。それでも当初の60%の利率になってしまうんですね。

住信SBIネット銀行の場合

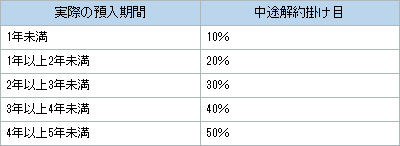

次の 住信SBIネット銀行 はなかなか厳しいように見えますが、これが「普通」です。

こんなものです。どこの銀行も、基本的には「1年超で当初預け入れ金利の20%」がベースだと思ってください。

楽天銀行の場合

さて、圧倒的な口座数でネット銀行最大手の楽天銀行ですが、これは銀行のスタンスが表れている中途解約金利です。

数字だけ見ると悪いと誤解しそうですが、一概に「悪い」という話ではありません(利用者にとっては良くないですが…)。

楽天銀行は、時期によって高い金利を提示して預金を一気に集めているので、定期預金を重要な資金調達手段として活用しているということでしょう。銀行として必要な金額・期間があるので、それに応じて定期預金で集めるのであれば、必要なお金が抜けてしまう中途解約を抑える仕組みを設けるのは当然の話ですね。

利用者として賢く使うには

定期預金を賢く使うポイントは、「金額を調整して満期時の税金を減らす」という一点だけです。逆に言うと、これくらいしかありません。

定期預金と税金

定期預金は、利息の受け取り時に国税15%と地方税5%が源泉徴収され、2037年までは復興特別所得税として所得税額の2.1%が追加的に徴収されています。要するに、利息から合計20.315%もの税金が天引きされた金額を満期時に受け取るということです。この税金をいかに少なくするかがポイントとなります。

小口に分けて預け入れましょう

この定期預金利息にかかる税金は、誰でも簡単に減らすことができます。それは、定期預金の一口あたりの金額を少額にして、税金が発生しないギリギリの金額にするという方法です。何となくイメージできるでしょうか。

中途解約にも有利

預ける金額を小口に分けておけば、中途解約する際も、一口で預けておくよりメリットがあります。1口100万円を預けていた場合、中途解約するときは全額を解約することになり、100万円全てに中途解約金利が適用されてしまいます。

しかし、小口にしておけば、必要な金額(口数)だけ中途解約すれば良いので、その解約した分だけに中途解約金利が適用されるというわけです。残りは当初の預入金利が適用されたままになるので、中途解約金利になってしまう金額を減らすことができますね。

税金面でのメリット(最重要)

それでは、メインの税金の話に移りましょう。ここまで書いた定期預金の預け入れを小口に分けることによって、税金の発生を抑えることができます。

100万円を1口だけ預けると…

受取利息 2,391円(税金 609円を課税後)

2,000円を500口を預けると…

受取利息 3,000円(税金 0円)

複数口に分けて預け入れることによって、上記のように計算上は税金が発生せず、税金を引かれず利息を全額手取りにできるのです。

一口あたりの預入金額を調整しているは明らかですが、今度はその最適な一口あたりの金額をいくらにするのかが重要ですよね。もちろん、その金額を簡単に調べる方法があります。

最適な預入金額を知る方法

そこで利用するのが、下記のサイトです。

ずっと更新されていないサイトですが、ちゃんと動きますし、実際に私も使っています。金利などが更新されていないですが、全く関係ない話なので問題ありません。

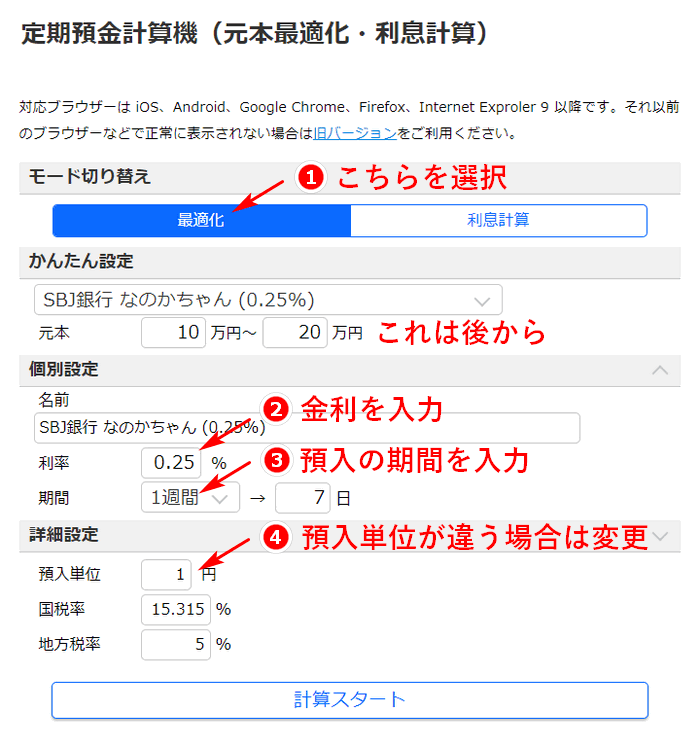

定期預金最適化シミュレーター Ver2の使い方

ここから泥臭くなってきますが、ぜひ一読してみてください。その他のツールやExcelなどがあるのは知っていますが、この泥臭い方法が好きで私は使っています。何より、ブラウザだけで完結するのがいいですね。

定期預金の情報を入力

結果を見るのには関係ない項目があるので、それは無視して下記の項目を使います。

まずは預け入れようとしている銀行の定期預金の預入条件を入れましょう。メインの「利率」と「期間」と「預入単位」(これ重要)ですね。

預入単位というのは、「1,000円単位」のように預けられる最少単位のことで、じぶん銀行以外は「千円単位」が一般的なようです。

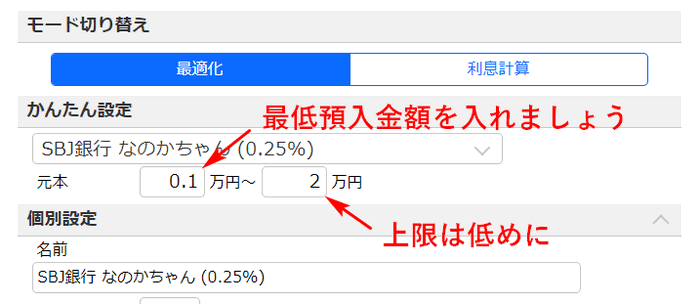

元本の入力

これは、銀行が指定する最低預入金額を下限にして、上限は最低預入金額より上にして高くし過ぎない方が良いです。

あまり気にせず、結果を見て何回でもやり直してください。最低預入金額さえ間違えなければ、結果は変わらず、グラフの見やすさが変わるだけです。

計算結果とグラフを確認

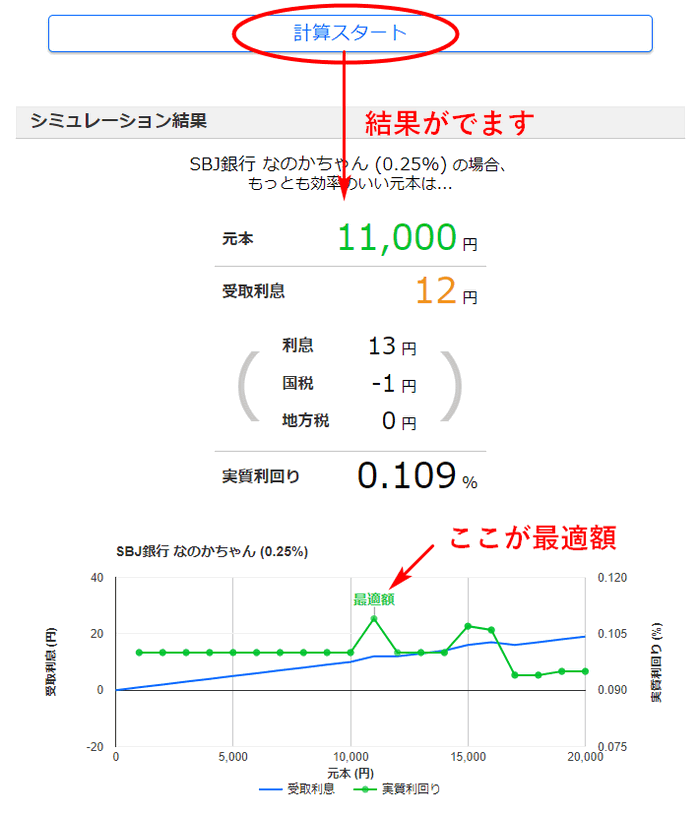

あとは「計算スタート」を押せば結果が出ます。

今回の場合、11,000円が最も手取りの多くなる金額になるということです。

あとは予算に応じて口数を増やします

ここで出た金額を、銀行のログイン後サイトで預けていきます。預け入れる予定の総額になるまで、同じ金額で繰り返し預け入れる「作業」です。口数によっては苦行のような作業ですが、頑張ってポチポチしてください。

私は、キーボードとマウスクリックを記録するソフトを使って、一晩で300口くらい預け入れたこともあります。プログラムを書いている人もいるようですが、銀行によっては利用規約で「スクリプト利用は禁止」という記載もあったりするので、銀行のサーバーに負荷をかけるようなことは避けましょう。

見落とすと痛いのは口数の上限なので、各銀行のFAQなどで事前に確認しておきましょう。実際に色々な銀行を使っている感想としては、ネット銀行が比較的寛容のようです。

- 楽天銀行は、特に預入口数に制限はないようです

- 住信SBIネット銀行 は、5つまで作れる目的別口座と代表口座ごとに45口(全口座合計で270口)が上限です

住信SBIネット銀行は定期預金キャンペーン自体が少なくなっていますが、キャンペーンをやるときは比較的高金利ですね。税金で天引きされるくらいなら、少しでも手取りを増やして、それを複利運用することを目指してみてください。

最後まで読んでいただき、ありがとうございました。この記事が定期預金を預けるうえでの参考になれば幸いです。